บทนำ: ฝันดีที่กลายเป็นฝันร้าย

คุณเคยได้ยินเรื่องราวแบบนี้ไหม?

ชายหนุ่มคนหนึ่งเก็บเงินทั้งชีวิตได้ก้อนหนึ่ง เขาตัดสินใจซื้อที่ดินสวยติดถนน วางแผนจะสร้างบ้านให้พ่อแม่ได้อยู่สุขสบายในบั้นปลายชีวิต ทุกอย่างดูดีจนถึงวันโอนกรรมสิทธิ์ เขาจ่ายเงินสดก้อนโต เซ็นเอกสารเรียบร้อย จากนั้นก็เริ่มก่อสร้างบ้านหลังใหญ่

แต่แล้ววันหนึ่ง… จดหมายจากศาลก็ส่งมาถึง

ปรากฏว่าเจ้าของเดิมแอบนำที่ดินผืนนั้นไปจำนองไว้กับธนาคารโดยไม่บอกกล่าว ตอนนี้ธนาคารขอให้ศาลยึดทรัพย์ ชายหนุ่มหน้าเซียว เขาเสียทั้งเงินค่าที่ดิน ค่าก่อสร้าง และยังต้องถูกธนาคารฟ้องร้องอีกต่างหาก

นี่ไม่ใช่นิยาย… นี่คือความจริงที่เกิดขึ้นทุกวันในวงการซื้อขายที่ดินไทย

หลายคนเข้าใจผิดคิดว่าการซื้อที่ดินจบแค่โอนเงินแล้วรับโฉนด แต่ความจริงแล้วเบื้องหลังผืนดินที่ดูเรียบร้อยนั้น มักซ่อน “กับดักทางกฎหมาย” ไว้มากมาย หากคุณไม่รู้เท่าทัน ชีวิตที่หวังจะสุขสบายอาจพลิกเป็นฝันร้ายได้ในพริบตา

บทความนี้จะพาคุณไปทำความรู้จักกับ 5 จุดอันตราย ที่คนซื้อที่ดินมักมองข้าม พร้อมวิธีสังเกตและป้องกัน รับรองว่าอ่านจบแล้วคุณจะขอบคุณตัวเองที่ไม่รีบร้อนตัดสินใจ

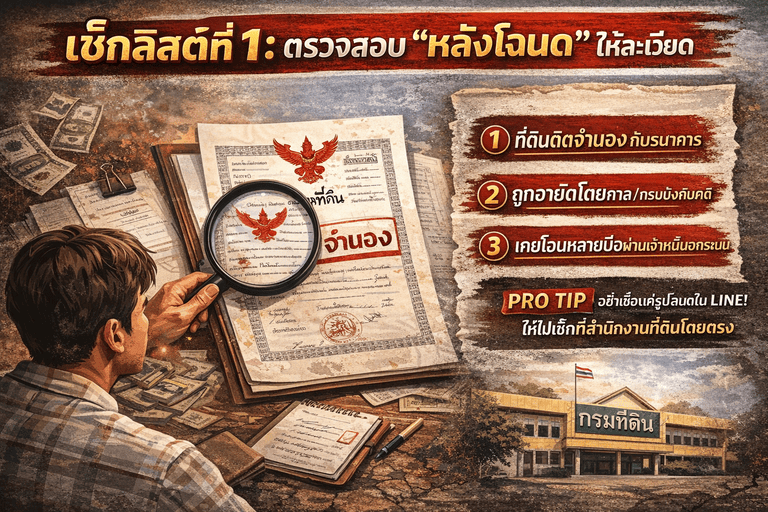

จุดตรวจที่ 1: พลิกหลังโฉนด… ดูให้ลึกกว่าราคา

คุณอาจเคยเห็นภาพโฉนดที่ดินทางไลน์จากผู้ขาย รูปถ่ายสวยงาม ชัดเจน แต่รู้หรือไม่ว่าสิ่งที่คุณเห็นแค่ “ด้านหน้า” เท่านั้น?

ความจริงที่คุณควรรู้:

ด้านหลังโฉนดที่ดิน (เอกสารหมายเลข น.ส.4 หรือที่เรียกกันว่าครุฑแดง) คือ “ประวัติความเป็นมา” ของที่ดินผืนนั้น มันบันทึกทุกการเปลี่ยนแปลง ไม่ว่าจะเป็นการจำนอง การอายัด หรือการให้สิทธิ์ผู้อื่นใช้งาน

หากคุณซื้อที่ดินที่ “ติดจำนอง” โดยที่เจ้าของเดิมยังไม่ได้เอาเงินไปใช้หนี้ธนาคาร ธนาคารก็มีสิทธ์ยึดที่ดินผืนนั้นคืนได้ แม้ว่าชื่อในโฉนดจะเป็นของคุณแล้วก็ตาม

เรื่องเล่าจากชีวิตจริง:

คุณหนึ่ง (นามสมมติ) เป็นพนักงานบริษัทแห่งหนึ่ง เขาเจอที่ดินราคาดีมากในทำเลทอง ถูกกว่าตลาดเกือบเท่าตัว ผู้ขายบอกว่าดีลด์เพราะรีบใช้เงิน คุณหนึ่งตกลงปิดการขายทันทีโดยไม่ตรวจสอบอะไรเลย ผ่านไปสามเดือน เจ้าหน้าที่ธนาคารก็มาปิดประกาศยึดที่ดินหน้าบ้านที่กำลังก่อสร้าง เพราะผู้ขายเดิมนำโฉนดไปค้ำประกันหนี้ไว้กับธนาคารแห่งหนึ่งและหนีไปแล้ว

วิธีป้องกันตัวเอง:

อย่าไว้ใจรูปถ่ายเด็ดขาด! ก่อนจ่ายเงินทุกครั้ง ให้นัดผู้ขายไปที่ สำนักงานที่ดิน ที่ดินตั้งอยู่ด้วยกัน จากนั้นขอตรวจสอบ “สารบัญจดทะเบียน” ที่อยู่ท้ายเล่มโฉนด ถ้าเจอคำว่า “จำนอง” หรือ “อายัด” ให้หยุดกระบวนการทันที แล้วต่อรองให้ผู้ขายไปเคลียร์หนี้ให้เรียบร้อยก่อน

กฎหมายเกี่ยวข้อง: ตามประมวลกฎหมายแพ่งและพาณิชย์ มาตรา 1400 การจำนองติดตามที่ดินไปทุกกรณี เว้นแต่เจ้าหนี้จะปลดจำนองให้

จุดตรวจที่ 2: ทางเข้าออก… อย่าซื้อที่ดิน “ตาบอด”

คุณเคยเห็นที่ดินราคาถูกผิดปกติไหม? บางทีอาจมีอะไรซ่อนอยู่เบื้องหลัง

ความจริงที่คุณควรรู้:

“ที่ดินตาบอด” คือที่ดินที่ไม่มีทางออกสู่ถนนสาธารณะโดยตรง เวลาจะเข้าออกต้องผ่านที่ดินของคนอื่น ถ้าโฉนดของคุณไม่มีข้อความ “ภาระจำยอม” กำกับไว้ แปลว่าคุณไม่มีสิทธิ์เดินผ่านที่ดินเพื่อนบ้านโดยไม่ได้รับอนุญาต

นอกจากนี้ ยังมี “ภาระจำยอม” อีกรูปแบบหนึ่ง คือการให้สิทธิ์คนอื่นมาใช้ที่ดินของคุณ เช่น ให้ชาวบ้านเดินผ่าน ให้การไฟฟ้าปักเสา หรือให้การประปาวางท่อ ซึ่งจะทำให้คุณเสียความเป็นส่วนตัวอย่างมาก

เรื่องเล่าจากชีวิตจริง:

คุณหญิงซื้อที่ดินผืนหนึ่งในราคาถูกเพราะอยู่ติดคลอง เธอดีใจมากที่ได้ที่ดินกว้างขวางในเมือง หลังจากโอนเสร็จเธอก็เตรียมจะสร้างรั้วรอบที่ดิน แต่แล้วเพื่อนบ้านก็มาขวางไว้ เพราะที่ดินของคุณหญิงคือ “ทางผ่าน” ที่ชาวบ้านใช้มานานหลายสิบปี หากเธอปิดทาง ชาวบ้านทั้งหมู่บ้านจะเดือดร้อน คุณหญิงเลยทำอะไรไม่ได้นอกจากปล่อยให้คนอื่นเดินผ่านที่ดินของตัวเองไปตลอดกาล

วิธีป้องกันตัวเอง:

- สังเกตภูมิประเทศก่อนซื้อ: ที่ดินมีทางออกติดถนนสาธารณะไหม?

- ตรวจสอบหลังโฉนดว่ามีการจดทะเบียนภาระจำยอมหรือไม่

- สอบถามคนในพื้นที่หรือที่ทำการปกครองท้องที่ว่าที่ดินผืนนี้เป็นทางสาธารณประโยชน์หรือเปล่า

คำแนะนำ: ถ้าที่ดินไม่มีทางออก อย่าซื้อเด็ดขาด เว้นแต่คุณจะทำสัญญาภาระจำยอมกับเพื่อนบ้านให้เรียบร้อยก่อน

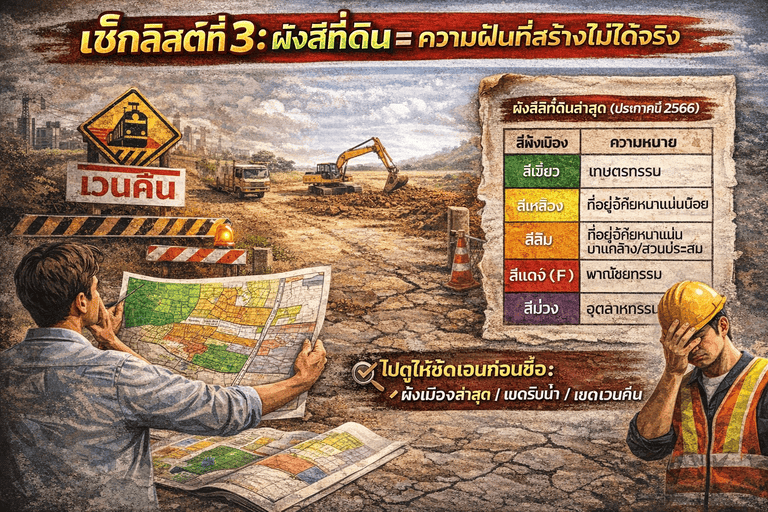

จุดตรวจที่ 3: กฎหมายผังเมือง… สีที่ดินบอกอนาคต

ซื้อที่ดินมาทั้งที แต่ดันสร้างอะไรไม่ได้เลย เพราะติดกฎหมายผังเมือง… คุณเคยคิดถึงเรื่องนี้ไหม?

ความจริงที่คุณควรรู้:

กฎหมายผังเมืองเปรียบเสมือน “พรมแดน” ที่บอกว่าที่ดินแต่ละแปลงเอาไปทำอะไรได้บ้าง ในปี 2569 นี้ ประเทศไทยมีประกาศกฎกระทรวงผังเมืองรวมฉบับปรับปรุง ซึ่งมีการเปลี่ยนสีและข้อกำหนดของที่ดินหลายแห่ง

การซื้อที่ดินโดยไม่เช็คผังเมือง อาจทำให้คุณไม่สามารถขออนุญาตก่อสร้างได้ หรือสร้างแล้วถูกสั่งรื้อถอน รวมถึงกรณีที่ดินอยู่ในแนวเวนคืนโครงการรถไฟฟ้าหรือถนนตัดใหม่ ซึ่งจะทำให้ที่ดินขายยากและมูลค่าลดลง

ตารางสีผังเมืองที่คนซื้อบ้านควรรู้:

| สีที่ดิน | ชื่อเรียก | ทำอะไรได้บ้าง? | อะไรที่ห้ามทำ? |

|---|---|---|---|

| สีเหลือง | ที่อยู่อาศัยหนาแน่นน้อย | บ้านเดี่ยว ทาวน์เฮาส์ | โรงงาน อพาร์ทเม้นท์ |

| สีส้ม | ที่อยู่อาศัยหนาแน่นปานกลาง | บ้านจัดสรร คอนโดต่ำ | โรงงานอุตสาหกรรม |

| สีน้ำตาล | ที่อยู่อาศัยหนาแน่นมาก | คอนโดสูง อาคารชุด | บ้านเดี่ยวได้แต่แพง |

| สีแดง | พาณิชยกรรม | ร้านค้า โรงแรม สำนักงาน | อยู่อาศัยแบบเงียบสงบไม่ได้ |

| สีม่วง | อุตสาหกรรม | โรงงาน โกดังสินค้า | สร้างบ้านอยู่อาศัยไม่ได้ |

| สีเขียว | เกษตรกรรม | ทำนา ทำสวน ปลูกผัก | สร้างบ้านได้แต่จำกัดพื้นที่ |

วิธีป้องกันตัวเอง:

- ก่อนซื้อที่ดินทุกครั้ง ให้ไปดูที่ สำนักงานผังเมือง หรือเช็คออนไลน์ผ่านเว็บไซต์ของกรมโยธาธิการและผังเมือง

- ถามเจ้าหน้าที่ว่าที่ดินแปลงนี้อยู่ในแนวเวนคืนโครงการใดบ้างหรือเปล่า

- ถ้าอยากสร้างอาคารประเภทใด ให้ตรวจสอบว่าสีผังเมืองอนุญาตหรือไม่

ข้อควรระวัง: กฎหมายผังเมืองมีการเปลี่ยนแปลงบ่อย ที่ดินที่เมื่อปีก่อนใช้ทำอะไรได้ ปีนี้อาจใช้ไม่ได้แล้ว

จุดตรวจที่ 4: หนี้และภาษี… ภาระที่แอบตามมา

“ที่ดินสวยปลอดหนี้” จริงเหรอ? แล้วภาษีค้างเก่าๆ ที่เจ้าของเดิมไม่จ่ายล่ะ… ใครจะเป็นคนรับผิดชอบ?

ความจริงที่คุณควรรู้:

นอกจากหนี้จำนองแล้ว ที่ดินยังมีภาระผูกพันอื่นๆ ที่คุณอาจคาดไม่ถึง เช่น “ภาษีที่ดินและสิ่งปลูกสร้าง” ที่ค้างชำระหลายปี ค่าน้ำ-ค่าไฟที่เจ้าของเดิมไม่ได้จ่าย (กรณีมีบ้านหรือสิ่งปลูกสร้าง) หรือค่าส่วนกลางนิติบุคคลค้าง (กรณีที่ดินในหมู่บ้านจัดสรร)

ตามกฎหมายแล้ว เจ้าพนักงานสามารถเรียกเก็บภาษีค้างจาก “เจ้าของใหม่” ได้ทันที เพราะภาระภาษีติดตามที่ดิน ไม่ใช่ติดตามตัวคน

เรื่องเล่าจากชีวิตจริง:

คุณเล็กซื้อทาวน์เฮาส์มือสองในหมู่บ้านจัดสรรแห่งหนึ่ง เขาจ่ายค่าที่ดินและค่าโอนเรียบร้อย อยู่ไปได้สองเดือน นิติบุคคลหมู่บ้านก็ส่งหนังสือทวงค่าส่วนกลาง พร้อมดอกเบี้ย รวมเป็นเงินเกือบแสนบาท เพราะเจ้าของเก่าไม่เคยจ่ายค่าส่วนกลางเลยตลอดสามปีที่ผ่านมา คุณเล็กต้องควักกระเป๋าจ่ายแทนทั้งที่ไม่รู้อีโหน่อีเหน่

ตารางค่าใช้จ่ายวันโอน ปี 2569:

| รายการ | อัตราปกติ | อัตราพิเศษ 2569 | ใครจ่าย? |

|---|---|---|---|

| ค่าโอน (Transfer Fee) | 2% ของราคาประเมิน | 0.01% (บ้านไม่เกิน 7 ล้าน) | ผู้ซื้อ (หรือตกลง) |

| ค่าจดจำนอง (Mortgage Fee) | 1% ของวงเงินกู้ | 0.01% (วงเงินไม่เกิน 7 ล้าน) | ผู้กู้ (ผู้ซื้อ) |

| ภาษีธุรกิจเฉพาะ | 3.3% ของราคาขาย | 3.3% (เว้นถือครอง 5 ปี) | ผู้ขายเท่านั้น |

| อากรแสตมป์ | 0.5% ของราคาขาย | 0.5% | ผู้ขาย (ถ้าไม่เสียภาษีธุรกิจ) |

| ภาษีหัก ณ ที่จ่าย | คำนวณตามขั้นบันได | เหมือนเดิม | หักจากเงินผู้ขาย |

วิธีป้องกันตัวเอง:

- ขอให้ผู้ขายนำ “ใบเสร็จชำระภาษีที่ดิน” ย้อนหลัง 3-5 ปีมาให้ดู

- ถ้าเป็นหมู่บ้านจัดสรร ขอตรวจสอบกับนิติบุคคลว่ามีค่าส่วนกลางค้างหรือเปล่า

- ในสัญญาจะซื้อจะขาย ให้ระบุชัดเจนว่า “ผู้ขายเป็นผู้รับผิดชอบภาษีธุรกิจเฉพาะและภาษีหัก ณ ที่จ่ายทั้งหมด”

คำเตือน: อย่าตกลงปากเปล่า! การระบุในสัญญาคือเกราะป้องกันตัวคุณ

จุดตรวจที่ 5: รังวัดที่ดิน… เนื้อที่จริงกับที่แจ้งไม่ตรงกัน

โฉนดบอกว่า 100 ตารางวา แต่พอสร้างรั้วแล้วเหลือแค่ 80… เพราะอะไร?

ความจริงที่คุณควรรู้:

โฉนดที่ดินที่ออกกันมานานหลายสิบปี บางทีแผนที่หรือหลักเขตอาจคลาดเคลื่อนไปตามกาลเวลา เพื่อนบ้านอาจรุกล้ำที่ดินของคุณโดยไม่รู้ตัว หรือคุณอาจเผลอไปรุกที่ดินเพื่อนบ้านโดยไม่ตั้งใจ

นอกจากนี้ยังมีปัญหาที่เรียกว่า “ครอบครองปรปักษ์” คือการที่บุคคลอื่นครอบครองที่ดินของคุณอย่างเปิดเผยต่อเนื่องนานเกิน 10 ปี แล้วได้สิทธิ์ในที่ดินส่วนนั้นตามกฎหมาย

เรื่องเล่าจากชีวิตจริง:

คุณแดงซื้อที่ดินผืนหนึ่งตามที่ตกลงกันด้วยวาจา โดยไม่ได้ไปรังวัดก่อนโอน เขาจ้างช่างมาถมดินและก่อสร้างเสาเข็ม แต่แล้วเพื่อนบ้านก็มาห้ามไว้ เพราะแนวเขตที่คุณแดงเข้าใจนั้น ล้ำเข้าไปในที่ดินเพื่อนบ้านถึง 5 เมตร สุดท้ายคุณแดงต้องรื้อถอนของเก่าทิ้งและเสียค่าปรับอีกเป็นจำนวนมาก

วิธีป้องกันตัวเอง:

- ขอรังวัดใหม่ทุกครั้ง ก่อนวันโอน แจ้งความจำนงต่อสำนักงานที่ดินให้ส่งเจ้าหน้าที่ไปปักหลักเขตใหม่

- นัดเพื่อนบ้านทุกด้าน มาร่วมชี้แนวเขตในวันรังวัด เพื่อป้องกันข้อพิพาทภายหลัง

- ถ้าที่ดินเป็นเอกสารสิทธิ์ประเภท น.ส.3 (น.ส.3 ก) ยิ่งต้องรังวัด เพราะแผนที่ในเอกสารมีความคลาดเคลื่อนสูง

ข้อควรรู้: ค่ารังวัดไม่แพงอย่างที่คิด แค่หลักร้อยถึงหลักพันบาท แต่ช่วยเซฟคุณจากคดีความมูลค่าหลักล้านได้

สรุป: รอบคอบนิด ชีวิตปลอดภัยนาน

การซื้อที่ดินคือการลงทุนครั้งใหญ่ของชีวิต ผิดพลาดไม่ได้ เพราะผลเสียไม่ได้จบแค่เสียเงิน แต่อาจนำไปสู่การเป็นหนี้และล้มละลายได้

5 จุดตรวจที่คุณต้องจำให้ขึ้นใจ:

- หลังโฉนด → มีจำนองหรืออายัดไหม?

- ทางเข้าออก → ที่ดินตาบอดหรือมีภาระจำยอมหรือเปล่า?

- ผังเมือง → สีอะไร? สร้างอะไรได้บ้าง?

- ภาษีค้าง → เจ้าของเดิมมีหนี้ค้างไหม?

- รังวัด → เนื้อที่จริงตรงปกหรือไม่?

ถ้าคุณรู้สึกไม่มั่นใจหรือข้อมูลเยอะเกินไปที่จะจัดการเอง อย่าลังเลที่จะจ้างทนายความหรือนายหน้าผู้เชี่ยวชาญ ค่าใช้จ่ายไม่กี่พันถึงหมื่นบาทนั้นเล็กน้อย เมื่อเทียบกับความเสี่ยงที่จะสูญเสียเงินเป็นล้าน

ประโยคปิดท้ายที่อยากฝากไว้:

“เสียเงินค่าตรวจสอบสักไม่กี่พัน ดีกว่าเสียเงินเป็นล้านแล้วต้องมานั่งเป็นหนี้ทั้งเป็น”

FAQ: คำถามยอดฮิตที่คนซื้อที่ดินมักสงสัย

Q1: ซื้อที่ดินวันเสาร์-อาทิตย์ได้ไหม?

ไม่ได้ สำนักงานที่ดินเปิดทำการเฉพาะวันจันทร์-ศุกร์ เว้นวันหยุดนักขัตฤกษ์ การโอนกรรมสิทธิ์ต้องทำต่อหน้าเจ้าพนักงานเท่านั้น

Q2: ตรวจสอบชื่อเจ้าของที่ดินออนไลน์ได้ไหม?

ได้บางส่วน โดยใช้แอปฯ “DOL e-Service” ของกรมที่ดิน คุณสามารถตรวจสอบสถานะโฉนดได้ว่า มีการจำนอง อายัด หรือภาระผูกพันใดๆ หรือไม่ แต่ ไม่สามารถดูชื่อเจ้าของกรรมสิทธิ์ ได้ เพราะเป็นข้อมูลส่วนบุคคล ถ้าต้องการรู้ชื่อเจ้าของต้องไปที่สำนักงานที่ดินเท่านั้น

Q3: ซื้อที่ดิน ส.ป.ก. ได้หรือเปล่า?

ที่ดิน ส.ป.ก. (การปฏิรูปที่ดิน) มีข้อจำกัด ผู้ซื้อต้องเป็นเกษตรกรเท่านั้น ถ้าคุณซื้อมาเพื่อปลูกบ้านหรือเก็งกำไร จะผิดกฎหมายและถูกเพิกถอนสิทธิ์ได้

Q4: ถ้าผู้ขายเสียชีวิตก่อนโอนต้องทำอย่างไร?

คุณไม่สามารถโอนกับทายาทได้ทันที ทายาทต้องไปดำเนินการรับมรดกก่อน ซึ่งอาจใช้เวลาหลายเดือนและมีค่าใช้จ่ายเพิ่ม วิธีที่ดีที่สุดคือทำ “สัญญาจะซื้อจะขาย” และปรึกษาทนายเพื่อดำเนินการทางกฎหมาย

Q5: ค่าโอนลดเหลือ 0.01% จริงไหม?

จริง แต่มีเงื่อนไข ใช้เฉพาะบ้านหรือคอนโดราคาไม่เกิน 7 ล้านบาท และต้องเป็นการซื้อเพื่ออยู่อาศัยเท่านั้น ถ้าคุณซื้อที่ดินเปล่า ราคาเกิน 7 ล้าน หรือซื้อในนามบริษัท อัตราจะกลับไปเป็น 2% ตามปกติ